해외주식에 직접 투자해 배당을 받으면 배당소득으로 보아 과세가 된다.

해외주식의 배당소득은 우선 해외에서 지급되면서 원천징수가 되고 국내에서 추가로 과세가 된다.

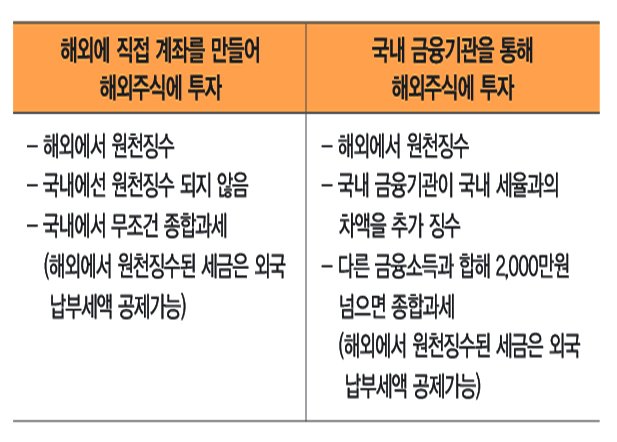

그런데 국내에서 과세되는 방식은 해외주식에 투자한 방법에 따라 다를 수 있다.

배당 입금(고)시, 현지원천징수세액이 발생하는 경우 외화로 원천징수 후 배당 지급이 이루어 진다.

국가별 해외원천징수세율 상이하다.

단, 현지 세율이 국내 세율보다 낮을 경우 차액만큼 국내에서 추가로 원화 원천징수 후 지급된다.

원천징수 시 외화/원화예수금이 부족한 경우, 기타대여금 발생으로 인해 연체 이자율이 발생 할 수 있다.

국내세율(15.4%) : 소득세 14% + 주민세 1.4%(소득세x10%)

예시1.

현지에서 10%의 소득세를 원천징수한 경우, 국내세율 14% 중 부족한 소득세 4%와 이의 10%에 해당하는 0.4%를 주민세로 국내에서 추가 징수한다.

추가징수 소득세가 1,000원 이상인 경우 징수 대상이 된다. (1,000원 미만 미징수)

예시2.

현지에서 15%의 소득세를 원천징수한 경우, 국내세율 14%을 초과하였으므로 국내에서 추가 징수하지 않는다.

'경제경영' 카테고리의 다른 글

| 유상증자? 무상증자? (0) | 2020.05.22 |

|---|---|

| 금에 투자하는 방법 (0) | 2020.05.16 |

| 해외주식 양도소득세 (0) | 2020.05.14 |

| Google Finance를 이용한 현재 또는 기존 유가증권 정보 가져오기 4부 (0) | 2020.05.13 |

| Google Finance를 이용한 현재 또는 기존 유가증권 정보 가져오기 3부 (0) | 2020.05.12 |